Déclarer un fermage, ce n’est pas cocher une case entre deux arrêts de métro. C’est un passage obligé pour qui loue un bien vide, un rendez-vous avec l’administration qui mérite d’être préparé. Si vous mettez en location un logement non meublé, la déclaration de revenus 2044 vous attend. Deux chemins s’offrent alors à vous : le micro-foncier, qui simplifie mais limite les déductions, ou le régime réel, qui permet d’alléger franchement la note fiscale. Le principe ? Reporter loyers et frais, case après case, sans passer à côté d’aucun poste déductible. Prendre le temps de s’attarder sur chaque ligne, c’est donner un coup de frein à l’impôt. À la clé, des économies qui ne relèvent pas du gadget : tout euro déduit allège à la fois l’impôt sur le revenu, selon votre tranche, et les prélèvements sociaux (17,2 %).

À titre d’exemple : M. X déduit 100 € de ses revenus fonciers. Cela lui évite au moins 11 € d’impôt sur le revenu et 17,20 € de prélèvements sociaux.

A découvrir également : Louer un appartement : nouvelles normes et obligations à suivre en 2025

Pour ceux qui préfèrent l’image à la lecture, un tutoriel vidéo se trouve à la fin, pour compléter la déclaration 2044 sur le site « tax.gov ». Les déclarations de 2021 portent sur les loyers et charges encaissés en 2020 : ne vous trompez pas de période. Même avec le prélèvement à la source, la 2044 reste à faire selon la procédure détaillée ici. Petite parenthèse : si votre logement appartient à une SCI, la procédure diffère.

Comment remplir la déclaration de revenus 2044 ?

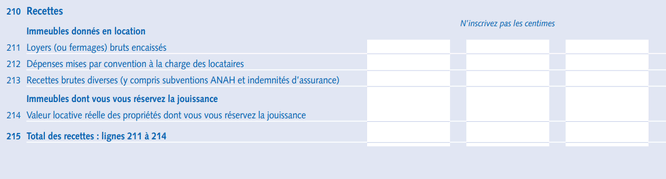

Taux de location et revenus fonciers : cases 210 à 215

A lire en complément : Qui est à l'origine d'un contrôle CAF et pourquoi

Vous commencez par indiquer les loyers encaissés l’an dernier. En case 211, reportez le total des loyers perçus, y compris les avances. Par exemple, 10 000 € de loyers plus 1 000 € de loyer d’avance reçus en 2020 : vous inscrivez 11 000 € en case 211 pour la déclaration 2020. En cas de remise gracieuse de loyer, comme cela s’est vu lors du Covid, une règle spéciale s’applique, détaillée dans cet article sur le crédit d’impôt ou l’exonération lors d’un abandon de loyers.

En case 212, vous signalez les sommes réglées par votre locataire à votre place. Exemple : si votre locataire règle des travaux normalement à votre charge, l’administration vous imposera malgré tout sur ce montant.

La ligne 213 concerne les subventions perçues (par exemple de l’ANAH). Elles sont imposables et doivent être déclarées ici. Attention, un dépôt de garantie n’est pas à indiquer, sauf si vous le conservez en compensation d’un loyer impayé : dans ce cas, il devient imposable et doit être ajouté.

La ligne 214 ne concerne que les hébergements gratuits.

Tout s’additionne en case 215 : c’est le revenu brut soumis à l’impôt, avant application des déductions.

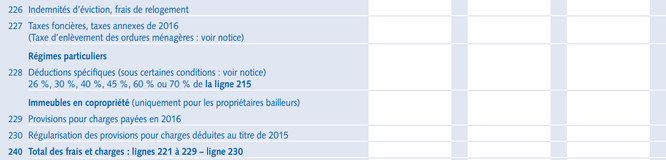

Les frais déductibles des revenus fonciers : lignes 221 à 230

C’est ici que les économies se jouent. Chaque montant renseigné entre les lignes 221 et 229 vient alléger l’impôt et les prélèvements sociaux.

Voici un panorama des déductions envisageables :

- 221 : Vous rémunérez un gardien, faites appel à un fiscaliste, un huissier, un avocat, ou un professionnel pour une gestion administrative, un litige, une procédure liée à la location ? Ces dépenses s’inscrivent ici. Même les cotisations à une association de propriétaires (UNPI, etc.) sont concernées.

- 222 : 20 € par bien loué, pour couvrir les frais de correspondance avec le locataire. C’est forfaitaire, inutile de justifier.

- 223 : L’assurance propriétaire non occupant se déduit à cette ligne. Simple et direct.

- 224 : Les travaux d’entretien, de réparation, d’amélioration (hors construction) sont ici. Gardez soigneusement les factures, l’administration peut vous demander le détail (nature, montant, date). Attention, seule la part réellement déductible doit figurer. Pour les exercices 2019 et 2020, un calcul spécifique s’appliquait, mais pour 2021, retour à la normale.

- 225 : Si votre locataire quitte le logement sans régler des charges qui vous incombent, inscrivez ici les frais avancés à sa place. Par exemple, 80 € de ramonage non remboursés.

- 226 : Frais d’expulsion : déductibles si l’objectif est de relouer. Mais si vous reprenez le logement pour l’occuper, la déduction ne s’applique pas.

- 227 : La taxe foncière, oui. Mais la taxe d’enlèvement des ordures ménagères ? Non, car c’est au locataire de la payer. Un coup d’œil au détail de votre avis d’imposition permet de distinguer la part déductible. Si vous avez réglé la taxe d’ordures et que vous ne la réclamez pas au locataire, il est interdit de la déduire sous peine de redressement. Pour plus de précisions ou pour obtenir un modèle de courrier de demande de remboursement au locataire, consultez cet article sur la distinction taxe foncière / ordures ménagères.

- 228 : Cette ligne ne concerne que les locations sous dispositifs Besson ou Borloo. Pour une location classique, laissez vide.

- 229-230 : Si votre bien est en copropriété, l’agence ou le syndic vous transmet une ventilation : en 229, indiquez la part des provisions effectivement utilisées pour des dépenses déductibles sur l’année. En 230, réintégrez ce qui avait été déduit les années passées mais qui se révèle non déductible (par exemple, des provisions utilisées pour des charges non déductibles). Ce mécanisme d’ajustement est incontournable, même s’il peut être difficile de retrouver les détails sans le relevé du syndic. Certaines agences facturent d’ailleurs ce service…

Illustration concrète : M. Y a réglé 1 000 € de charges de copropriété sur 2019 et les a déduites en 2020. En 2020, il verse 1 100 € de charges. Le syndic lui indique que sur les 1 000 € déduits, seuls 800 € correspondaient à des dépenses déductibles. Pour la déclaration 2021, il note 1 100 € en case 229 et 200 € en case 230 (pour réintégrer le trop-déduit des années précédentes).

Le cumul des frais déductibles apparaît ligne 240. Seule la case 230 vient augmenter le revenu imposable. Pour la campagne 2021, une nouvelle case 230 bis fait son apparition : à surveiller selon votre situation.

Déduction des intérêts d’emprunt : attention aux oublis

La ligne 250 mérite une attention toute particulière. Les intérêts d’emprunt y sont déductibles, mais ce n’est pas tout : frais de dossier bancaire, cotisation à un fonds de garantie pour la part non remboursable, frais hypothécaires, assurance emprunteur… Autant d’éléments à ne pas écarter. Même si le logement n’a pas encore été loué, ces frais peuvent générer un déficit foncier imputable sur vos autres revenus.

Une fois toutes les cases renseignées, votre revenu foncier imposable s’affiche en ligne 263. C’est cette base qui servira au calcul des prélèvements sociaux (17,2 %) et de l’impôt sur le revenu, selon votre tranche marginale.

Au final, bien remplir sa 2044, c’est choisir de garder le contrôle sur son imposition. Les cases correctement renseignées, chaque justificatif rangé, et la perspective d’une économie réelle à la clé. Si chaque loyer déclaré ouvre la porte à une taxation, chaque dépense validée est une marche en moins vers le sommet de l’impôt. Reste à passer le cap : la déclaration, c’est la règle du jeu, mais aussi le levier pour garder la main sur son patrimoine.